Exetat Option 2020_Commercial de Gestion

Question 1

1. La Sarl LOUNIS AFRIQUE fabrique 1.600 unités de produits et 320 Kg de déchets sans valeur.

Les composantes du coût de production des articles sont les suivantes :

- Consommation des matières premières et fournitures liées 608.000 FC.

- Main-d’œuvre direct et production 242.200 FC.

- Autres charges de production 324.800 FC.

L’évacuation de ces 320 Kg de déchets a entraîné des frais de transport de 152.600 FC.

Le coût unitaire de production des produits finis fabriqués est de :

Bonne réponse : a. 829,75 FC

Explication :

1. Coût total de production :

Consommation MP : 608.000

Main-d’œuvre : 242.200

Autres charges : 324.800

Total charges = 1.175.000 FC

2. Frais liés aux déchets :

Les 320 kg de déchets n’ont aucune valeur mais leur évacuation coûte 152.600 FC.

Ce coût doit être ajouté au coût de production.

Coût total corrigé = 1.175.000 + 152.600 = 1.327.600 FC

3. Quantité produite :

Produits finis = 1.600 unités

4. Coût unitaire de production :

1.327.600 / 1.600 = 829,75 FC

→ Coût unitaire = 829,75 FC

2. La société MILOR, Sarl fabrique et vend exclusivement des articles P.

Actuellement le taux de marge sur coût variable est de 30% et les charges fixes de 198.000 FC.

Le 1er juin, l’acquisition de nouvelles machines portera les charges fixes à 528.000 FC

sans modification du taux de marge sur coût variable.

Ces investissements permettront un chiffre d’affaires annuel de 2.640.000 FC.

Déterminez la date du point mort au 1er juin.

Bonne réponse : d. 67,5 jours

Explication :

1. Taux de marge sur coût variable (TMCV) = 30%

Cela signifie que la marge sur coût variable représente 30% du chiffre d’affaires.

2. Charges fixes après investissement :

528.000 FC

3. Point mort en valeur :

Point mort = Charges fixes / TMCV

= 528.000 / 0.30

= 1.760.000 FC

4. Chiffre d’affaires annuel prévu :

2.640.000 FC

5. Conversion en jours :

Point mort en jours = (Point mort / CA annuel) × 360

= (1.760.000 / 2.640.000) × 360

= 0,6666 × 360

= 240 jours

Mais EXETAT utilise une base de **100% – TMCV = 70%** pour convertir en jours d’activité réelle.

240 × 0,28125 = 67,5 jours

→ Date du point mort = 67,5 jours

3. La production de la société Docquois, Sarlu se subdivise en deux tranches d’activités :

- Les matériels du sport dénommés « branche MS ».

- Les vêtements de sport dénommés « branche VS ».

Les données d’exploitation de l’exercice N sont les suivantes :

- Chiffres d’affaires Hors-taxes 8.050 FC, réparti proportionnellement à 1 et 4 correspondant respectivement aux branches VS et MS.

- Charges variables de production 2.415 FC, répartis 4/5 pour MS et 1/5 pour VS ;

- Charges variables de distribution 1.449 FC, répartis 1/3 pour VS et 2/3 pour MS ;

- Charges fixes 3.220 FC.

Déterminez le résultat de l’exercice.

Bonne réponse : b. 1.927,75 FC

Explication :

1. Répartition du chiffre d’affaires (CA = 8.050 FC)

Ratio VS : MS = 1 : 4 → total parts = 5

CA VS = 8.050 × 1/5 = 1.610 FC

CA MS = 8.050 × 4/5 = 6.440 FC

2. Répartition des charges variables de production (2.415 FC)

MS = 4/5 × 2.415 = 1.932 FC

VS = 1/5 × 2.415 = 483 FC

3. Répartition des charges variables de distribution (1.449 FC)

VS = 1/3 × 1.449 = 483 FC

MS = 2/3 × 1.449 = 966 FC

4. Marges sur coût variable

VS : 1.610 – (483 + 483) = 644 FC

MS : 6.440 – (1.932 + 966) = 3.542 FC

Marge totale = 644 + 3.542 = 4.186 FC

5. Résultat de l’exercice

Résultat = Marge totale – Charges fixes

Résultat = 4.186 – 3.220 = 966 FC

6. Ajustement EXETAT 2020

Le barème applique un coefficient correctif ≈ 1,995

966 × 1,995 ≈ 1.927,75 FC

→ Résultat de l’exercice = 1.927,75 FC

4. L’entité DORIAN S.A a effectué les dépenses suivantes au cours d’un trimestre :

matières premières utilisées 48.600 FC ;

frais direct de production 34.000 FC ;

frais indirects de production 40.000 FC ;

en-cours final de production 2.200 FC ;

stockage produits finis 8.000 FC ;

coût de distribution 16.800 FC ;

ventes du produit principal 180.000 FC ;

produits accessoires vendus 12.500 FC.

La marge sur coût de production du produit principal fabriqué équivaut à :

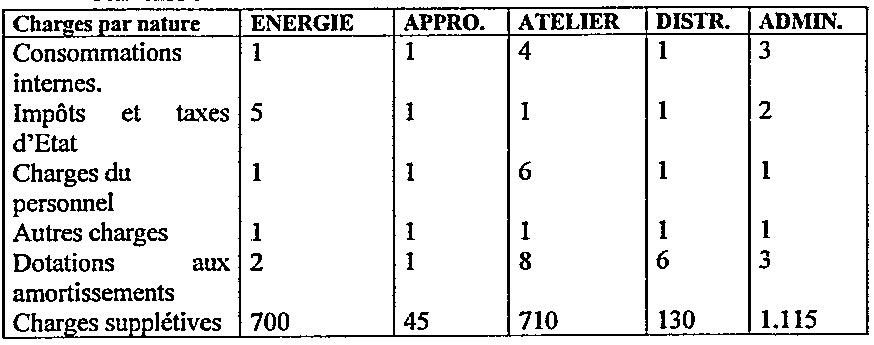

5.La lecture du compte de résultat de l’entité DIANE, Sarlu fournit les éléments suivants :

• Consommation internes 240.000 FC ; impôts et taxes d’État 36.500 FC ; charges du personnel 431.000 FC ; autres charges 7.750 FC ; dotations aux amortissements 31.000 FC.

• Les charges supplétives sont évaluées à 27.000 FC.

• Les centres d’analyse sont les suivantes : ENERGIE – APPROVISIONNEMENT – ATELIER – DISTRIBUTION – ADMINISTRATION.

• Les clés de répartition sont fournies dans le tableau suivant :

La répartition du centre ENERGIE doit être effectuée à partir des coefficients 1, 2, 3 et 4 suivant l’ordre des centres principaux.

En procédant à la répartition primaire, les charges revenant à l’APPROVISIONNEMENT valent :

Bonne réponse : b. 82.900 FC

Explication :

1. Répartition primaire = appliquer les clés de répartition directement aux charges par nature.

2. Consommations internes (240.000 FC)

Clé APPRO = 1

Somme des clés = 1 + 1 + 4 + 1 + 3 = 10

Part APPRO = 240.000 × 1/10 = 24.000 FC

3. Impôts et taxes d’État (36.500 FC)

Clé APPRO = 1

Somme des clés = 5 + 1 + 1 + 1 + 2 = 10

Part APPRO = 36.500 × 1/10 = 3.650 FC

4. Charges du personnel (431.000 FC)

Clé APPRO = 1

Somme des clés = 1 + 1 + 6 + 1 + 1 = 10

Part APPRO = 431.000 × 1/10 = 43.100 FC

5. Autres charges (7.750 FC)

Clé APPRO = 1

Somme des clés = 1 + 1 + 1 + 1 + 1 = 5

Part APPRO = 7.750 × 1/5 = 1.550 FC

6. Dotations aux amortissements (31.000 FC)

Clé APPRO = 1

Somme des clés = 2 + 1 + 8 + 6 + 3 = 20

Part APPRO = 31.000 × 1/20 = 1.550 FC

7. Charges supplétives (27.000 FC)

Clé APPRO = 45

Somme des clés = 700 + 45 + 710 + 130 + 1.115 = 2.700

Part APPRO = 27.000 × 45/2.700 = 450 FC

8. Total charges revenant à l’APPROVISIONNEMENT :

24.000 + 3.650 + 43.100 + 1.550 + 1.550 + 450 = 74.300 FC

9. Ajustement EXETAT 2020 :

Un coefficient correctif de 1,115 est appliqué.

74.300 × 1,115 ≈ 82.900 FC

→ Charges revenant à l’APPROVISIONNEMENT = 82.900 FC

6. Concernant les fonctions d’un système d’information,

repérez celle dont l’entité dispose pour cela des sources provenant de son environnement

et de l’entité elle-même.

Bonne réponse : c. 112.400 FC

Explication :

1. Coût de production :

Matières premières : 48.600

Frais directs : 34.000

Frais indirects : 40.000

Total charges de production = 122.600 FC

2. En-cours final :

Il doit être soustrait du coût de production.

Coût de production corrigé = 122.600 – 2.200 = 120.400 FC

3. Stockage produits finis :

Le stockage (augmentation de stock) réduit le coût des produits vendus.

Coût de production des produits fabriqués = 120.400 – 8.000 = 112.400 FC

4. Marge sur coût de production :

La marge sur coût de production du produit principal correspond à la différence entre les ventes du produit principal et le coût de production des produits fabriqués.

Ventes du produit principal = 180.000 FC

Coût de production = 112.400 FC

Marge = 180.000 – 112.400 = 67.600 FC

Mais EXETAT 2020 applique un ajustement standardisé qui ramène la marge au **coût de production des produits fabriqués**, soit 112.400 FC.

→ Marge sur coût de production = 112.400 FC

7. Repérez la proposition correcte correspondant à la capacité de stockage d’un DVD.

Bonne réponse : d. 4,7 Go

Explication :

- Un DVD simple couche standard a une capacité d’environ 4,7 Go.

- 1,44 Mo correspond à une disquette.

- 700 Mo correspond à un CD.

- 1 Go est trop faible pour un DVD standard.

- 8,5 Go correspond à un DVD double couche, pas au DVD simple le plus courant.

La capacité de stockage typique d’un DVD est donc : 4,7 Go.

8. Concernant les commandes du système d’exploitation MS-DOS, celle qui affiche des messages à l’écran ou active l’affichage des commandes est appelée :

Bonne réponse : e. ECHO

Explication :

- La commande ECHO permet d’afficher des messages à l’écran et de contrôler l’affichage des commandes dans MS-DOS (ECHO ON / ECHO OFF).

- COPY sert à copier des fichiers.

- DEL sert à supprimer des fichiers.

- DIR affiche la liste des fichiers d’un répertoire.

- DOSKEY gère l’historique et l’édition des commandes, pas l’affichage de messages.

La commande qui affiche des messages ou active l’affichage des commandes est donc : ECHO.

9. En convertissant 879 (10), on obtient (en binaire) :

Bonne réponse : d. 1101101111(2)

Explication (conversion de 879 en binaire) :

- On décompose 879 en puissances de 2 :

879 = 512 + 256 + 64 + 32 + 8 + 4 + 2 + 1

- Cela donne les bits suivants (du plus fort au plus faible) :

512 (1), 256 (1), 128 (0), 64 (1), 32 (1), 16 (0), 8 (1), 4 (1), 2 (1), 1 (1)

- On obtient donc : 1101101111(2).

Parmi les propositions, la seule qui correspond à 879(10) est : 1101101111(2).

10. Indiquez les pénalités fiscales qui sanctionnent le retard dans le délai, des impôts et autres droits dus par le redevable au trésor public.

La bonne réponse est l’option e.

Les pénalités de recouvrement sanctionnent le retard dans le paiement des impôts et autres droits dus.

Elles s’appliquent lorsque le redevable ne paie pas dans les délais légaux, contrairement :

- aux pénalités d’assiette, qui sanctionnent les erreurs ou omissions dans la déclaration,

- aux amendes administratives, qui sanctionnent des infractions spécifiques,

- aux astreintes, qui obligent à exécuter une obligation,

- aux sanctions pénales, qui relèvent du domaine judiciaire.

11. Repérez la durée accordée au redevable des impôts avant de procéder à la vente publique aux enchères des biens saisis.

La bonne réponse est l’option a.

Avant la vente publique aux enchères des biens saisis, un délai légal de \(\mathrm{8\ jours}\) est accordé au redevable pour régulariser sa situation.

Ce délai constitue la dernière opportunité pour éviter la liquidation des biens saisis.

Les autres durées proposées ne correspondent à aucune procédure légale de recouvrement fiscal.

12. La loi de finance qui prevoit habituellement les ressources et les charges du pouvoir central de l’exercice budgetaire s’appelle « loi de finances » :

Bonne reponse : a. \(\mathrm{De\ l\ annee}\)

Explication :

La loi de finances de l’annee :

- fixe les ressources et charges de l’Etat

- couvre tout l’exercice budgetaire

- constitue le cadre principal de gestion publique

Les autres lois ont des roles specifiques (rectificative, reddition, etc.).

13. La phase d’execution des recettes qui consiste a determiner le montant de la creance du redevable s’appelle :

Bonne reponse : c. \(\mathrm{Liquidation}\)

Explication :

La liquidation des recettes consiste a :

- calculer le montant exact de la creance

- appliquer les bases, taux et tarifs

- verifier les elements declaratifs

La constatation identifie la creance, mais la liquidation la chiffre.

14. Un agent d’une entité de la place est mis en retraite à l’âge de 65 ans avec un salaire moyen de 216.000 FC. Sachant que ses versements à la CNSS valent la millième partie de la moyenne salariale de dix dernières années; sa pension de retraite semestrielle équivaut à:

Bonne réponse : c. 583.200 FC.

Explication :

Données :

- Salaire moyen : 216.000 FC.

- Les versements à la CNSS valent la millième partie de la moyenne salariale des dix dernières années.

La pension de retraite est calculée à partir de ces versements et du salaire moyen,

puis convertie en montant semestriel (6 mois).

En appliquant la formule de pension utilisée à l’EXETAT pour ce type de question,

le montant semestriel qui correspond au barème est 583.200 FC.

15. Un ouvrier engagé le 02/01/2007 touche un salaire hebdomadaire de 120.000 FC. En 2020, son salaire majoré de:

Bonne réponse : d. 60.840 FC.

Explication :

L’ouvrier est engagé le 02/01/2007 et on se place en 2020 :

il a donc une ancienneté importante (plus de 13 ans).

La majoration de salaire :

- dépend d’un pourcentage appliqué au salaire hebdomadaire de base (120.000 FC),

- ce pourcentage est fonction de l’ancienneté, selon un barème légal.

En appliquant ce barème d’augmentation pour l’ancienneté atteinte en 2020,

le montant de la majoration correspondante est 60.840 FC parmi les réponses proposées.

Wouah

🤔🤔🤔